近期,我部、稅務(wù)總局和海關(guān)總署印發(fā)了《關(guān)于深化增值稅改革有關(guān)政策的公告》(財(cái)政部 稅務(wù)總局 海關(guān)總署公告2019年第39號(hào),以下簡(jiǎn)稱“第39號(hào)公告”),規(guī)定“自2019年4月1日至2021年12月31日,允許生產(chǎn)、生活性服務(wù)業(yè)納稅人按照當(dāng)期可抵扣進(jìn)項(xiàng)稅額加計(jì)10%,抵減應(yīng)納稅額”。現(xiàn)就該規(guī)定適用《增值稅會(huì)計(jì)處理規(guī)定》(財(cái)會(huì)〔2016〕22號(hào))的有關(guān)問(wèn)題解讀如下:

生產(chǎn)、生活性服務(wù)業(yè)納稅人取得資產(chǎn)或接受勞務(wù)時(shí),應(yīng)當(dāng)按照《增值稅會(huì)計(jì)處理規(guī)定》的相關(guān)規(guī)定對(duì)增值稅相關(guān)業(yè)務(wù)進(jìn)行會(huì)計(jì)處理;實(shí)際繳納增值稅時(shí),按應(yīng)納稅額借記“應(yīng)交稅費(fèi)——未交增值稅”等科目,按實(shí)際納稅金額貸記“銀行存款”科目,按加計(jì)抵減的金額貸記“其他收益”科目。

財(cái)政部會(huì)計(jì)司

2019年4月18日

為能準(zhǔn)確及時(shí)掌握企業(yè)進(jìn)項(xiàng)稅額加計(jì)抵減的計(jì)提、抵減情況,個(gè)人建議增設(shè)“應(yīng)交稅費(fèi)-進(jìn)項(xiàng)稅額加計(jì)抵減”會(huì)計(jì)科目,主要對(duì)進(jìn)項(xiàng)稅額加計(jì)抵減的計(jì)提、抵減情況進(jìn)行核算,借方核算計(jì)算可抵減的進(jìn)項(xiàng)稅額,貸方核算本期抵減的進(jìn)項(xiàng)稅額,期末余額反映尚未抵減的可加計(jì)抵減進(jìn)項(xiàng)稅額,力爭(zhēng)做到會(huì)計(jì)核算與增值稅申報(bào)表保持一致。

例:

1、某A公司在2019年4月確認(rèn)適用加計(jì)抵減政策,當(dāng)月銷售咨詢服務(wù),涉及銷項(xiàng)稅額30萬(wàn)元(稅率6%),當(dāng)月可抵扣的進(jìn)項(xiàng)稅額為28萬(wàn)元,那么4月加計(jì)抵減額和應(yīng)納稅額應(yīng)當(dāng)如何計(jì)算?如何進(jìn)行會(huì)計(jì)核算?

2、某A公司在2019年5月確認(rèn)適用加計(jì)抵減政策,當(dāng)月銷售咨詢服務(wù),涉及銷項(xiàng)稅額24萬(wàn)元(稅率6%),當(dāng)月可抵扣的進(jìn)項(xiàng)稅額為20萬(wàn)元,那么5月加計(jì)抵減額和應(yīng)納稅額應(yīng)當(dāng)如何計(jì)算?如何進(jìn)行會(huì)計(jì)核算?

解:一、4月份的財(cái)稅處理

1、4月的會(huì)計(jì)核算

(1)確認(rèn)收入

借:應(yīng)收賬款 5 300 000

貸:主營(yíng)業(yè)務(wù)收入 5 000 000

貸:應(yīng)交稅費(fèi)-應(yīng)交增值稅(銷項(xiàng)稅額)300 000

(2)發(fā)生的成本(取得綜合進(jìn)項(xiàng)稅額28萬(wàn)元)

借:管理費(fèi)用 2 500 000

借:應(yīng)交稅費(fèi)-應(yīng)交增值稅(進(jìn)項(xiàng)稅額) 280 000

貸:應(yīng)付賬款 2 780 000

(3)計(jì)算本月應(yīng)納增值稅=30-28=2萬(wàn)元

借:應(yīng)交稅費(fèi)-應(yīng)交增值稅(轉(zhuǎn)出未交增值稅)20 000

貸:應(yīng)交稅費(fèi)-未交增值稅 20 000

(4)確認(rèn)可加計(jì)抵減的進(jìn)項(xiàng)稅額=28×10%=2.8萬(wàn)元

借:應(yīng)交稅費(fèi)-進(jìn)項(xiàng)稅額加計(jì)抵減 28 000

貸:遞延收益 28 000

(5)計(jì)算本月實(shí)際應(yīng)納增值稅,實(shí)際可加計(jì)抵減進(jìn)項(xiàng)稅額2萬(wàn)元,余額0.8萬(wàn)元

A、沖減可抵減進(jìn)項(xiàng)稅額的分錄

借:遞延收益 20 000

貸:應(yīng)交稅費(fèi)-進(jìn)項(xiàng)稅額加計(jì)抵減 20 000

B、實(shí)際應(yīng)納增值稅的計(jì)算

借:應(yīng)交稅費(fèi)-未交增值稅 20 000

貸:其他收益 20 000

實(shí)際應(yīng)納增值稅=2-2=0萬(wàn)元

期末編制資產(chǎn)負(fù)債表時(shí)將“應(yīng)交稅費(fèi)-進(jìn)項(xiàng)稅額加計(jì)抵減”科目的余額0.8萬(wàn)元計(jì)入“其他流動(dòng)資產(chǎn)”反映。

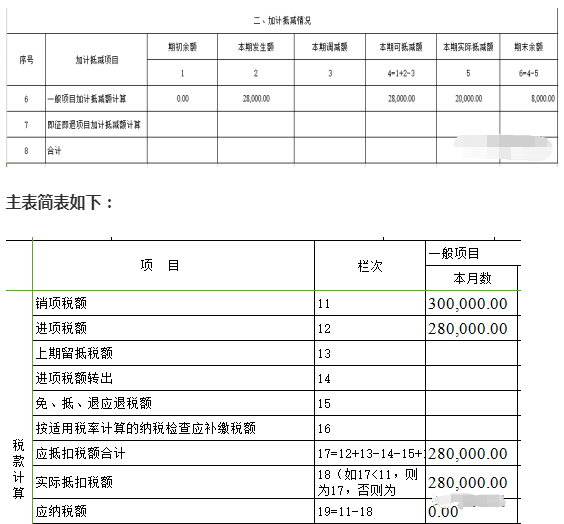

2、4月增值稅申報(bào)表的填報(bào)

按照《關(guān)于調(diào)整增值稅納稅申報(bào)有關(guān)事項(xiàng)的公告》(國(guó)家稅務(wù)總局公告2019年第15號(hào)),依據(jù)加計(jì)抵減額計(jì)算公式和一般納稅人申報(bào)表填寫說(shuō)明,納稅人在4月的加計(jì)抵減額和應(yīng)納稅額計(jì)算如下:

《增值稅納稅申報(bào)表附列資料(四)》(以下稱《附列資料(四)》)“二、加計(jì)抵減情況”“本期發(fā)生額”=當(dāng)期可抵扣進(jìn)項(xiàng)稅額×10%=28×10%=2.8(萬(wàn)元)。

《附列資料(四)》“二、加計(jì)抵減情況”“本期可抵減額”=“期初余額” “本期發(fā)生額”-“本期調(diào)減額”=0 2.8-0=2.8(萬(wàn)元)。

由于主表第11欄“銷項(xiàng)稅額”-第18欄“實(shí)際抵扣稅額”=30-28=2(萬(wàn)元)<《附列資料(四)》“二、加計(jì)抵減情況”“本期可抵減額”2.8萬(wàn)元,所以《附列資料(四)》“二、加計(jì)抵減情況”“本期實(shí)際抵減額”=“本期可抵減額”=2萬(wàn)元,期末余額0.8萬(wàn)元,與財(cái)務(wù)數(shù)據(jù)保持一致。

主表第19欄“應(yīng)納稅額”=第11欄“銷項(xiàng)稅額”-第18欄“實(shí)際抵扣稅額”-《附列資料(四)》“二、加計(jì)抵減情況”“本期實(shí)際抵減額”=30-28-2=0.00(萬(wàn)元)。

以上各欄次均為“一般項(xiàng)目”列“本月數(shù)”。

附表四填列如下:

二、5月份的財(cái)稅處理

1、5月份的會(huì)計(jì)核

(1)確認(rèn)收入

借:應(yīng)收賬款 4 240 000

貸:主營(yíng)業(yè)務(wù)收入 4 240 000

貸:應(yīng)交稅費(fèi)-應(yīng)交增值稅(銷項(xiàng)稅額)240 000

(2)發(fā)生成本(發(fā)生綜合進(jìn)項(xiàng)稅額20萬(wàn)元)

借:管理費(fèi)用 2 000 000

借:應(yīng)交稅費(fèi)-應(yīng)交增值稅(進(jìn)項(xiàng)稅額) 200 000

貸:應(yīng)付賬款 2 200 000

(3)計(jì)算本月應(yīng)納增值稅=24-20=4萬(wàn)元

借:應(yīng)交稅費(fèi)-應(yīng)交增值稅(轉(zhuǎn)出未交增值稅)40 000

貸:應(yīng)交稅費(fèi)-未交增值稅 40 000

(4)確認(rèn)可加計(jì)抵減的進(jìn)項(xiàng)稅額=20×10%=2萬(wàn)元

借:應(yīng)交稅費(fèi)-進(jìn)項(xiàng)稅額加計(jì)抵減 20 000

貸:遞延收益 20 000

(5)計(jì)算本月實(shí)際應(yīng)納增值稅,因4萬(wàn)元>2.8萬(wàn)元,所以實(shí)際可加計(jì)抵減進(jìn)項(xiàng)稅額2.8萬(wàn)元,本期應(yīng)納增值稅=4-2.8=1.2萬(wàn)無(wú)

A、沖減可抵減進(jìn)項(xiàng)稅額的分錄

借:遞延收益 28 000

貸:應(yīng)交稅費(fèi)-進(jìn)項(xiàng)稅額加計(jì)抵減 28 000

B、實(shí)際應(yīng)納增值稅的計(jì)算

借:應(yīng)交稅費(fèi)-未交增值稅 28 000

貸:其他收益 28 000

應(yīng)納增值稅=4-2.8=1.2萬(wàn)元

C、實(shí)際支付金額的分錄

借:應(yīng)交稅費(fèi)-未交增值稅 12 000

貸:銀行存款 12 000

期末“應(yīng)交稅費(fèi)-進(jìn)項(xiàng)稅額加計(jì)抵減”科目余額為0萬(wàn)元,與《增值稅納稅申報(bào)表附列資料(四)》的數(shù)據(jù)保持一致。

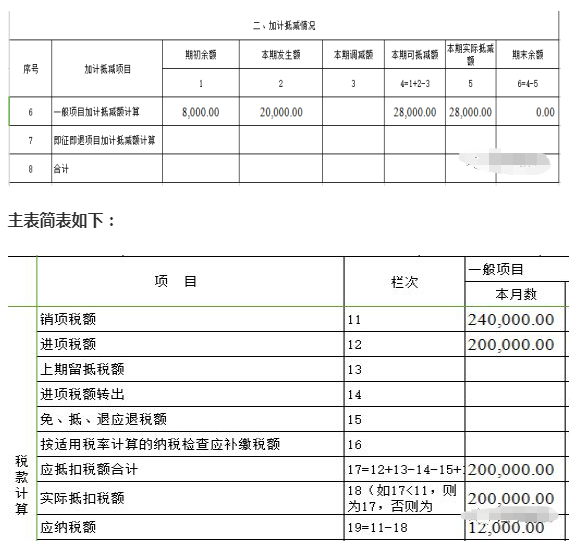

2、5月增值稅申報(bào)表的填報(bào)

按照《關(guān)于調(diào)整增值稅納稅申報(bào)有關(guān)事項(xiàng)的公告》(國(guó)家稅務(wù)總局公告2019年第15號(hào)),依據(jù)加計(jì)抵減額計(jì)算公式和一般納稅人申報(bào)表填寫說(shuō)明,納稅人在4月的加計(jì)抵減額和應(yīng)納稅額計(jì)算如下:

《增值稅納稅申報(bào)表附列資料(四)》(以下稱《附列資料(四)》)“二、加計(jì)抵減情況”“本期發(fā)生額”=當(dāng)期可抵扣進(jìn)項(xiàng)稅額×10%=20×10%=2(萬(wàn)元)。

《附列資料(四)》“二、加計(jì)抵減情況”“本期可抵減額”=“期初余額” “本期發(fā)生額”-“本期調(diào)減額”=0.8 2-0=2.8(萬(wàn)元)。

由于主表第11欄“銷項(xiàng)稅額”-第18欄“實(shí)際抵扣稅額”=24-20=4(萬(wàn)元)>《附列資料(四)》“二、加計(jì)抵減情況”“本期可抵減額”2.8萬(wàn)元,所以《附列資料(四)》“二、加計(jì)抵減情況”“本期實(shí)際抵減額”=“本期可抵減額”=2.8萬(wàn)元。

附表四填列如下:

上述會(huì)計(jì)核算方法避免了財(cái)務(wù)人員在進(jìn)行增值申報(bào)時(shí)可能會(huì)造成數(shù)據(jù)查找的錯(cuò)亂,是比較規(guī)范,建議大家都能熟悉掌握。